Małgorzata Mizera

Małgorzata Mizera  0

0

Co znajdziesz we wpisie:

Od czasu ogłoszenia planów dotyczących Krajowego Systemu e-Faktur (KSeF), debata wokół jego wdrożenia i potencjalnych skutków dla przedsiębiorców oraz administracji podatkowej stała się gorącym tematem dyskusji. W ostatnich miesiącach odbyły się konsultacje, podczas których eksperci, przedstawiciele biznesu i instytucji rządowych wyrażali swoje opinie i obawy związane z projektem. Jakie zmiany ma przynieść KSeF i jakie wyzwania stoją przed jego wprowadzeniem? Sprawdź.

Przebieg konsultacji dotyczących KSeF

Konsultacje odbyły się w formie spotkań hybrydowych, umożliwiając uczestnictwo zarówno osobiście, jak i zdalnie. Trwały przez ponad dwa tygodnie, od 16 lutego do 1 marca i dotyczyły szeregu różnorodnych tematów związanych z funkcjonowaniem Krajowego Systemu e-Faktur. Podczas spotkań poruszono wiele istotnych kwestii. Dyskusje skupiły się między innymi na bezpieczeństwie i wydajności systemu, fakturach konsumenckich, identyfikatorach KSeF w płatnościach bankowych, a także specyficznych potrzebach różnych branż.

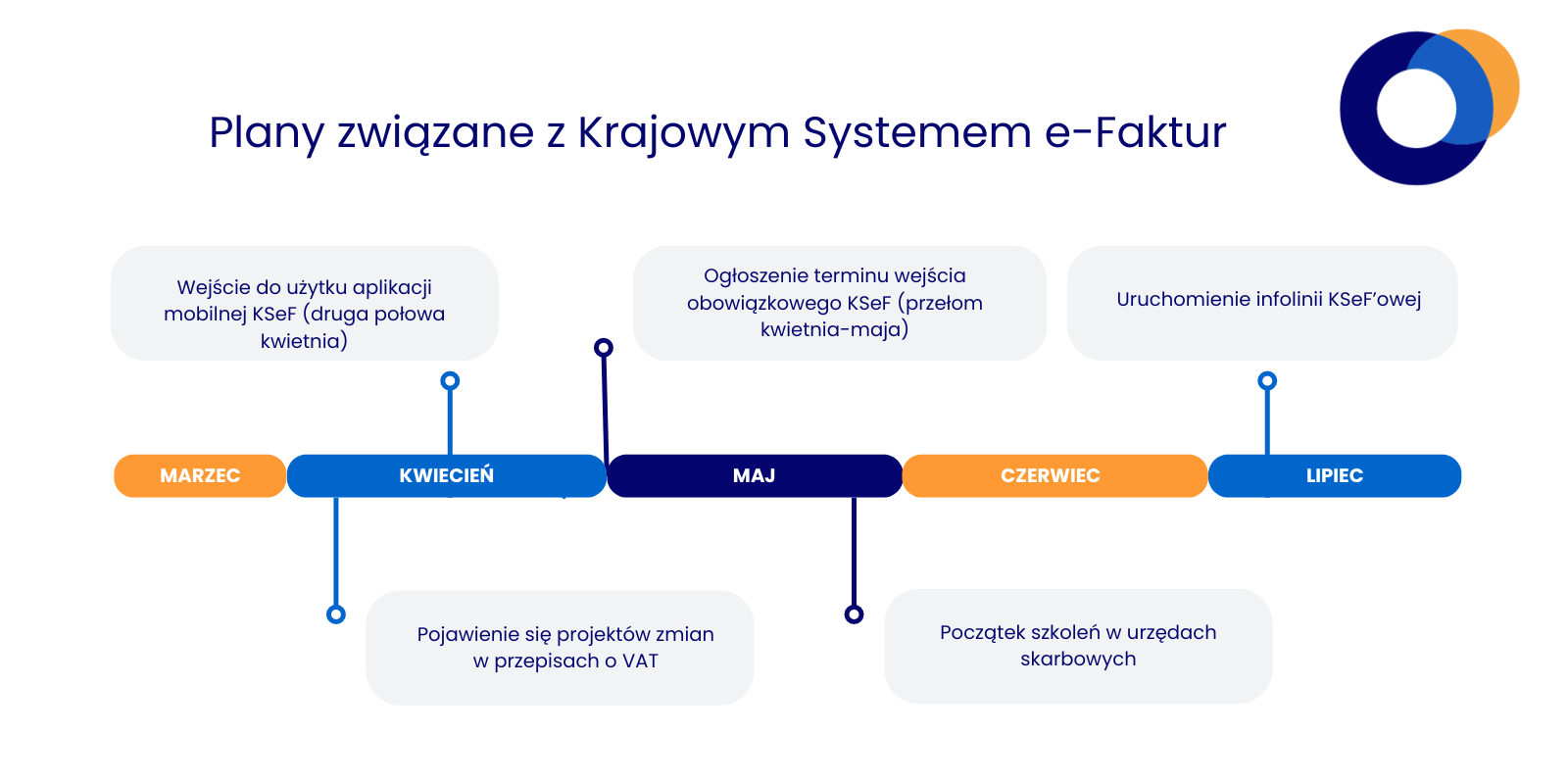

Odroczenie wejścia w życie obowiązkowego KSeF

Podczas konsultacji dotyczących Krajowego Systemu e-Faktur jednym z kluczowych punktów było ogłoszenie przez Ministerstwo Finansów decyzji o odroczeniu terminu obowiązkowego wprowadzenia systemu, podany on będzie na przełomie kwietnia/maja. Ta ważna decyzja ma na celu zapewnienie lepszego przygotowania podmiotów do zmian, a także umożliwienie dodatkowych konsultacji, aby uwzględnić opinie i sugestie użytkowników.

Ujednolicenie terminu dla wszystkich podatników będzie miało istotny wpływ na uproszczenie obowiązku wdrożenia KSeF. Dodatkowo, utrzymanie odroczenia kar pozwoli na złagodzenie skutków ewentualnych błędów popełnionych przez przedsiębiorców w początkowej fazie działania systemu. Odroczenie obowiązku podawania numeru KSeF w płatnościach również daje więcej czasu na dostosowanie systemów informatycznych do nowych wymagań.

Planowane działania informacyjne

Ministerstwo Finansów zapowiada kampanię informacyjną, która ma być przeprowadzana w wielu mediach. Kampania obejmować ma wydanie objaśnień podatkowych i podręcznika KSeF. Celem tych działań jest przygotowanie podatników do wprowadzenia nowego systemu i zapewnienie płynnego przejścia do nowej rzeczywistości fakturowania elektronicznego.

Rozpoczęcie szkoleń dla przedsiębiorców w urzędach skarbowych planowane jest w maju 2024 r. Szkolenia będą prowadzone zarówno stacjonarnie, jak i online, obejmując główne założenia KSeF, obowiązkowe e-fakturowanie, generowanie kodów QR oraz korzystanie z darmowych narzędzi, takich jak Aplikacja Podatnika KSeF i e-mikrofirma. Indywidualne spotkania będą także dostępne dla podatników, którzy potrzebują szczegółowych informacji. Krajowa Informacja Skarbowa będzie udzielać wsparcia technicznego i merytorycznego, a planowana jest także infolinia techniczna od lipca 2024 r. Ministerstwo Finansów deklaruje gotowość do współpracy z zewnętrznymi podmiotami w zakresie działań informacyjno-edukacyjnych dotyczących KSeF, udostępniając formularz zgłoszeniowy.

Bezpieczeństwo i wydajność KSeF: kluczowe wyzwania

Bezpieczeństwo i wydajność KSeF są kluczowymi zagadnieniami, które podniesiono w trakcie konsultacji. Uczestnicy dyskusji zgłosili wiele wartościowych sugestii, takich jak powołanie grupy roboczej do testowania wydajności systemu, co może przyczynić się do optymalizacji jego działania.

Ponadto zwrócono uwagę na ryzyko związane z pojawieniem się fałszywych faktur w KSeF, będących wynikiem działań oszustów. Podczas spotkania z firmami z branży faktoringu omawiano różne formy oszustw, takie jak finansowanie tych samych faktur przez różne firmy oraz korektę faktur po ich sfinansowaniu. Ministerstwo Finansów przyjęło otwartą postawę na pomysły rozwiązania problemu, choć nie widziało możliwości, by firmy faktoringowe miały ogólny dostęp do KSeF-u.

W celu skutecznego zarządzania fakturami wpływającymi do KSeF, a także umożliwienia ich akceptacji przed procesem księgowania, w SaldeoSmart uruchomiliśmy funkcję mini obiegu KSeF. Więcej informacji na ten temat znajdziesz w artykule na naszym blogu.

Nowe rozwiązania w uwierzytelnianiu systemowym

Na tym spotkaniu pojawiła się kolejna istotna informacja. Mianowicie, zapowiedziano, że w połowie 2024 roku tokeny przestaną być używane jako metoda uwierzytelniania w systemie, a zamiast nich zostaną wprowadzone certyfikaty. Dokładne działanie tej funkcji nie jest jeszcze jasne, gdyż ministerstwo nie miało możliwości udzielenia szczegółowych informacji.

Nowe podejście do faktur konsumenckich i identyfikacji nabywcy zwolnionego z VAT

Podczas spotkania pojawił się także temat dotyczący identyfikacji statusu nabywcy, czyli ustalenia, czy jest on konsumentem, czy podatnikiem VAT. Ministerstwo ustaliło, że status nabywcy określany będzie na podstawie podania NIP-u. Podatnicy objęci zwolnieniem podatkowym będą podawać numer VAT, jeśli są zarejestrowani w systemie VAT, lub numer identyfikacji podatkowej (NIP), jeśli nie są zarejestrowani.

Nowa propozycja Ministerstwa Finansów dotycząca faktur konsumenckich oraz identyfikacji nabywcy zwolnionego z VAT ma na celu ułatwienie procesu dla wszystkich stron transakcji. W ramach nowych wytycznych możliwe będzie opcjonalne wystawianie faktur konsumenckich w ramach KSeF, a konsumentom zapewniony zostanie anonimowy dostęp do faktur poprzez kod QR. Ponadto wprowadzono koncepcję „samoidentyfikacji” nabywcy, co umożliwi dostawcom wystawianie faktur w KSeF. Ministerstwo Finansów proponuje również rozwiązanie, które równomiernie rozdziela odpowiedzialność za pominięcie KSeF między obie strony transakcji – podatników, co eliminuje trudności wystawcy w ustaleniu, czy należy wystawić fakturę w KSeF dla podatnika zwolnionego z VAT.

Obowiązek identyfikatora KSeF w płatnościach bankowych

Spotkanie dotyczące identyfikatora KSeF w płatnościach bankowych zakłada, że będzie on obowiązkowy przy transakcjach między podatnikami VAT czynnymi. Ministerstwo Finansów potwierdziło, że będzie to wymaganie prawne, jednak brak identyfikatora KSeF w tytule przelewu nie będzie karany. Nie będzie to sankcjonowane ani karą karną, ani administracyjną, ani też nie wpłynie na koszty uzyskania przychodu. Podczas spotkania ogłoszono, że zostaną wydane wyjaśnienia w tej sprawie. Podkreślono również, że identyfikator ten będzie konieczny przy standardowych przelewach bankowych, ale nie będzie wymagany przy płatnościach natychmiastowych ani przy użyciu polecenia zapłaty.

Spotkanie z branżą energetyczną i paliwową – Konsultacje KSeF

W ramach spotkań z branżą energetyczną i paliwową poruszono kwestie załączników do faktur oraz obawy dotyczące wystawiania faktur na stacjach paliw. Rozważano różne pomysły, takie jak drukowanie faktur niefiskalnych na drukarkach fiskalnych oraz możliwość wystawiania faktur w trybie offline. Zgłaszano również obawy dotyczące identyfikacji klientów oraz przyporządkowania faktur do konkretnych transakcji, szczególnie w przypadku podróży służbowych pracowników.

Jednostki samorządu terytorialnego

Podczas spotkania z jednostkami samorządu terytorialnego, podkreślono specyfikę tych podmiotów jako podatników VAT oraz ich złożoną strukturę organizacyjną. Zwrócono uwagę na specyfikę jednostek samorządu terytorialnego (JST) jako podatników VAT po centralizacji VAT-owskiej. JST stanowią jeden podmiot VAT, w którym inkorporowane są ich jednostki organizacyjne, takie jak jednostki budżetowe i samorządowe zakłady budżetowe. Te jednostki są osobnymi podatnikami CIT-u, co sprawia, że Jednostki Samorządu Terytorialnego są podmiotami wielozakładowymi w kontekście VAT-u. Jednak mają one również wiele odrębnych jednostek w kontekście podatku dochodowego, płatności podatkowych i prowadzenia księgowości, szczególnie w dużych miastach z wieloma zależnymi jednostkami.

Podczas dyskusji poruszono również problem braku obowiązku oznaczania pola z podmiotem trzecim na fakturach sprzedażowych dla Jednostek Samorządu Terytorialnego. Kontrahenci Jednostek Samorządu Terytorialnego nie muszą oznaczać tego pola, co może prowadzić do problemów z przyporządkowaniem faktur do odpowiednich jednostek. Ministrowie zapewnili, że widzą problem i są gotowi podjąć działania w tej kwestii.

Propozycje liberalizacji obowiązków KSeF

Liberalizacja obowiązków KSeF w początkowym okresie po jego wdrożeniu przedstawiona przez Ministerstwo obejmuje także propozycję wprowadzenia w okresie przejściowym dla wszystkich podatników opcji wystawiania elektronicznych faktur „offline” poza KSeF z kodem QR i wprowadzenie ich do KSeF następnego dnia roboczego.

Dodatkowo podatnicy, u których wdrożenie KSeF może być problematyczne ze względu na niewielką skalę i wartość wystawianych faktur, będą mieli możliwość korzystania z faktur papierowych w okresie przejściowym. Ta opcja będzie dostępna dla tych podatników, których żadna z faktur nie przekroczy kwoty 450 zł, a łączna wartość faktur miesięcznie nie przekroczy 10 tys. zł.

Wprowadzony zostanie także dodatkowy obowiązek oznaczania w ewidencji sprzedaży JPK_VAT faktur, które zostały wystawione bez użycia KSeF, nawet jeśli były wystawione w trybie offline lub w przypadku awarii, oraz nie zostały wprowadzone do systemu KSeF w odpowiednim terminie. Ministerstwo Finansów uznaje to rozwiązanie za uproszczenie dla podatników, którzy nie są w pełni zintegrowani cyfrowo.

Nowości w KSeF: Ustrukturyzowane załączniki

Kolejne innowacje w ramach Krajowego Systemu e-Faktur (KSeF) obejmują ustrukturyzowany załącznik do faktur oraz instalację certyfikatów do kodów QR. Dzięki wprowadzeniu nowych funkcji użytkownicy będą mieli możliwość dodawania załączników do faktur za media, usługi telekomunikacyjne i inne „zbiorcze”, co z pewnością ułatwi proces fakturowania. Ministerstwo Finansów, zdając sobie sprawę z potrzeby dostosowania rozwiązań, zobowiązuje się do udzielenia dodatkowego odroczenia obowiązku, co pozwoli przedsiębiorcom na płynne przejście do nowych zasad.

Ponadto planowane jest wcześniejsze wdrożenie instalacji certyfikatów nabywcy do faktur, co zapewni stabilność procesu, nawet w przypadku wystąpienia awarii lub pracy w trybie offline. Działania te mają na celu zwiększenie wygody użytkowników oraz umożliwienie im pełnej adaptacji do wymagań KSeF.

Podsumowanie

Konsultacje dotyczące KSeF są kluczowym elementem procesu wprowadzania tego nowego systemu. Pozwalają one zrozumieć potrzeby i obawy użytkowników oraz dostosować system do realiów biznesowych. Dalsze działania Ministerstwa Finansów będą kierowane na rozwiązanie zgłoszonych problemów i zapewnienie płynnego przejścia do nowego systemu fakturowania elektronicznego. Przygotuj się na KSeF z SaldeoSMART, będąc na bieżąco ze wszystkimi zmianami dotyczącymi Krajowego Systemu e-Faktur.